بازگشت آلتسیزن با سیگنالهای قوی از سوی اقتصاد چین

تیم تولید محتوا۲۷ مرداد ۱۴۰۴۳ دقیقه مطالعه۷۲۴ بازدید

فهرست مطالب

با تضعیف شاخصهای اقتصادی چین، احتمال اجرای سیاستهای محرک مالی قوت گرفته است. این رویکرد میتواند نقدینگی تازهای به بازار رمزارزها تزریق کند و آلتکوینها را از رکود فعلی به مسیر رشد جدیدی وارد کند. تحلیل جامع را بخوانید.

چین، بهعنوان دومین اقتصاد بزرگ جهان، در حال رسیدن به نقطهای بحرانی در سیاستهای پولی خود است. تازهترین دادههای اقتصادی این کشور حاکی از افت رشد اقتصادی، کاهش سرمایهگذاری و افزایش بیکاری هستند؛ همین وضعیت باعث شده تحلیلگران بهطور جدی به احتمال اجرای محرکهای پولی جدید از سوی بانک مرکزی چین (PBOC) فکر کنند.

اقدامی که اگر عملی شود، میتواند جرقهای تازه در بازارهای پرریسک از جمله بازار آلتکوینها بزند. چرا؟ چون در دنیای اقتصاد، هر جا نقدینگی افزایش یابد، داراییهای ریسکی معمولاً اولین مقصد سرمایههای سرگردان هستند.

رابطهی طلایی: بیتکوین و نقدینگی جهانی

یک گزارش کلیدی از شرکت 21Shares در مارس 2025، نشان میدهد که قیمت بیتکوین با نقدینگی جهانی ۹۴٪ همبستگی دارد. این عدد بسیار بالاست، حتی بیشتر از همبستگی آن با شاخص S&P 500 یا طلا. یعنی هر زمان بانکهای مرکزی در جهان، بهویژه چین یا آمریکا، پول بیشتری وارد سیستم مالی کنند، بیتکوین و آلتکوینها اولین واکنش را نشان میدهند.

این روند بارها در تاریخ بازارها تکرار شده: از بستههای حمایتی فدرال رزرو در دوران کرونا گرفته تا سیاستهای انبساطی ژاپن در دههی گذشته. در همهی این موارد، رمزارزها رشدهای قابل توجهی را تجربه کردند.

چرا نگاهها به چین دوخته شده است؟

شاید در ظاهر فدرال رزرو آمریکا بازیگر اصلی صحنهی اقتصاد جهانی باشد، اما چین با در اختیار داشتن ۱۹.۵٪ از تولید ناخالص داخلی جهان و ۵.۲ تریلیون دلار پایه پولی، وزنهی سنگینی در معادلات نقدینگی جهان دارد. بهویژه که در ماه جولای ۲۰۲۵، فروش خردهفروشی چین نسبت به ماه قبل ۰.۱٪ کاهش داشته، و سرمایهگذاری در داراییهای ثابت نیز با کاهش ۵.۳٪ سالانه، شدیدترین افت خود از مارس ۲۰۲۰ را ثبت کرده است.

بانک مرکزی چین، طبق برآورد تحلیلگران بلومبرگ و نومورا، ممکن است از ماه سپتامبر اقدامات حمایتی جدیدی را کلید بزند؛ حرکتی که میتواند جریان نقدینگی را به سمت بازارهای جهانی، از جمله بازار رمزارزها، هدایت کند.

بررسی وضعیت فعلی: بازارها همچنان به آینده خوشبیناند

با وجود سیگنالهای منفی از سوی چین و حتی آمریکا (مثل افت اعتماد مصرفکننده)، بازارها فعلاً نگران بهنظر نمیرسند. شاخص S&P 500 رکوردهای تازهای ثبت کرده و بازدهی اوراق خزانهداری ۵ ساله آمریکا پس از کاهش به ۳.۷۴٪ دوباره به ۳.۸۳٪ رسیده است.

این حرکت در بازار اوراق، نشانهای از کاهش ترس و افزایش ریسکپذیری سرمایهگذاران است. معمولاً در شرایط بد اقتصادی، سرمایهگذاران به سمت اوراق دولتی با بازدهی کمتر میروند. اما در حال حاضر، رشد بازدهی نشان میدهد که بازار هنوز امیدوار است و این امید دقیقاً همان چیزی است که آلتسیزن به آن نیاز دارد.

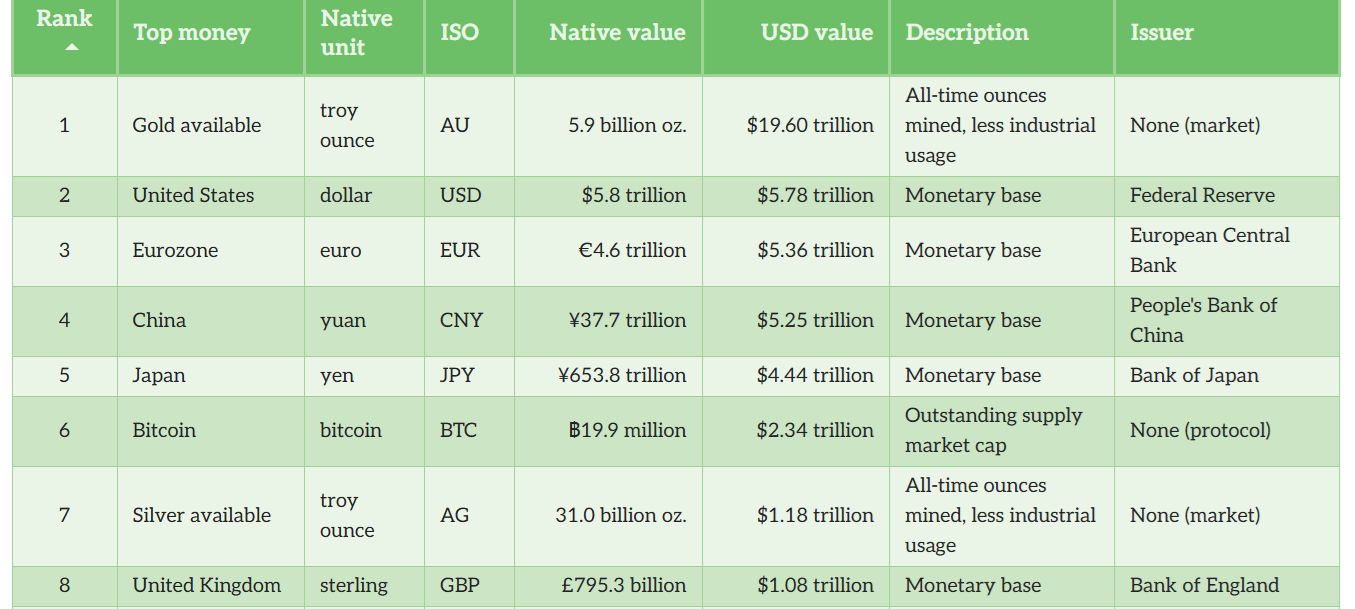

جدول مقایسه نقدینگی در اقتصادهای بزرگ جهان (M0)

| منطقه اقتصادی | حجم پایه پولی (تریلیون دلار) | سهم از نقدینگی جهانی | اهمیت برای بازار رمزارزها |

|---|---|---|---|

| ایالات متحده | ۵.۸ | بیشترین | محرک اصلی نوسانات BTC |

| منطقه یورو | ۵.۴ | بالا | تأثیرگذار در حرکت طلا و رمزارزها |

| چین | ۵.۲ | حیاتی | نقش کلیدی در آلتسیزن |

| ژاپن | ۴.۴ | نسبتاً بالا | تأثیر غیرمستقیم از طریق بازار آسیا |

آلتسیزن بعدی چقدر محتمل است؟

آلتسیزن، یا دورهای از بازار که آلتکوینها رشد قابل توجهی نسبت به بیتکوین تجربه میکنند، همیشه پس از یک موج افزایش نقدینگی یا رشد خوشبینی سرمایهگذاران شکل میگیرد. اگر بانک مرکزی چین از سیاستهای انبساطی بهره بگیرد و در عین حال ترس از رکود جهانی شدت نگیرد، این احتمال وجود دارد که آلتکوینها نهتنها بازیابی شوند، بلکه به سقفهای تاریخی جدید برسند.

نکتهی مهم این است که بازار بهشدت منتظر است تا ببیند آیا نقدینگی تازهای از شرق به جریان خواهد افتاد یا نه.

نتیجهگیری

بازار آلتکوینها در آستانهی تصمیمگیریای سرنوشتساز قرار دارد. اگر بانک مرکزی چین سیاستهای انبساطی جدیدی اجرا کند و همزمان سرمایهگذاران جهانی با اعتماد بیشتری به داراییهای پرریسک بازگردند، میتوان انتظار داشت که فصل جدیدی از رشد برای رمزارزها آغاز شود؛ فصلی که ممکن است نهتنها سقفهای قیمتی گذشته را بشکند، بلکه جهتگیری کلی بازار را نیز تغییر دهد.

اما اگر نگرانیهای ناشی از رکود جهانی بر فضای روانی بازار غلبه کند، حتی محرکهای پولی نیز شاید نتوانند جرقهی حرکت صعودی را روشن کنند. آیندهی آلتسیزن در هالهای از ابهام قرار دارد؛ اما با توجه به دادهها، جهت باد احتمالاً به سمت صعود است.