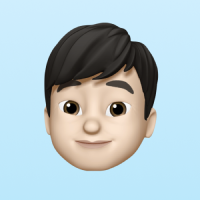

تکامل بازار

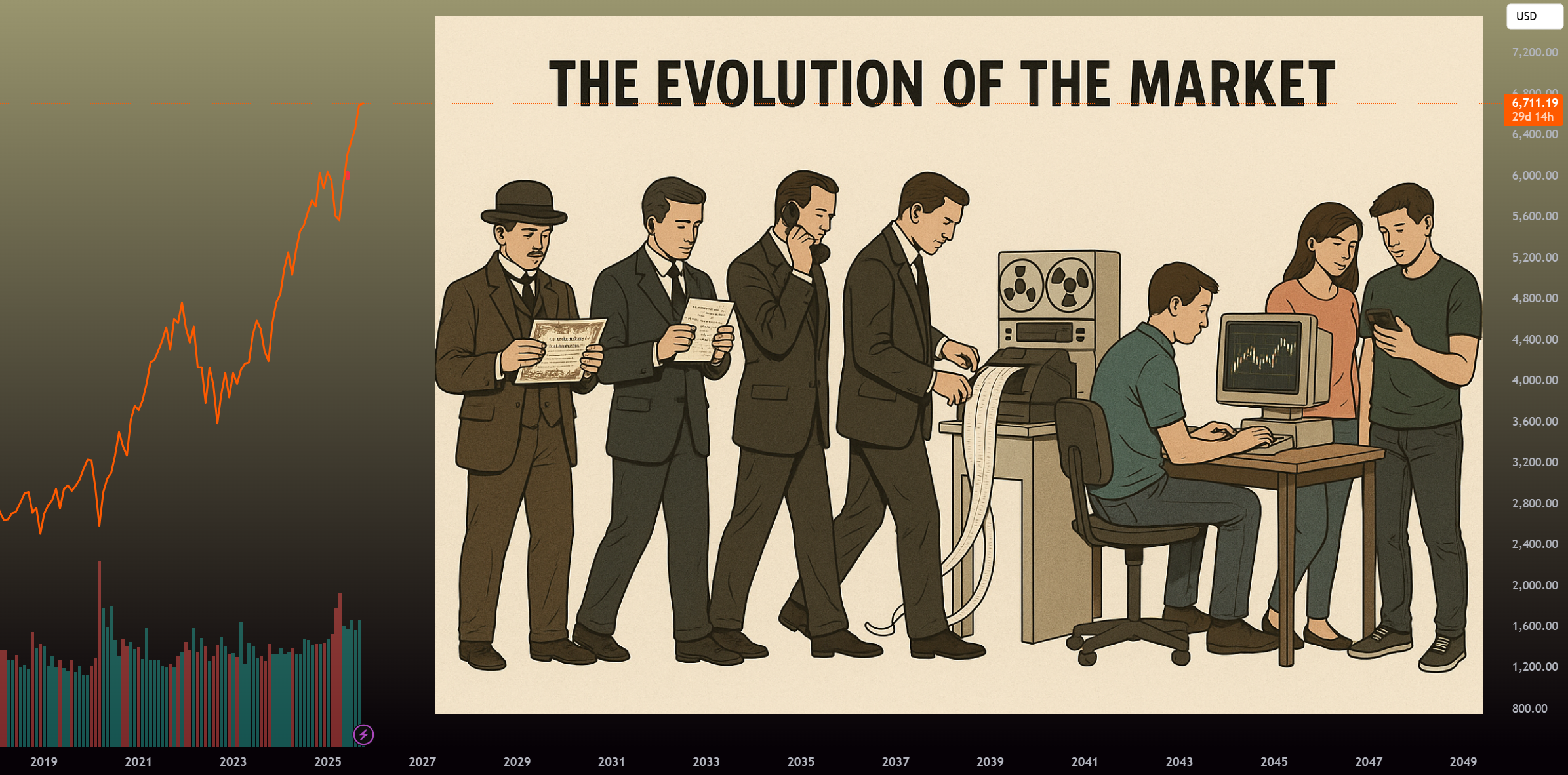

همیشه کنجکاو بودم بدونم بازار قبل از ورود الگوریتمها و معاملات کامپیوتری چطور بوده و این باعث شد که این تحقیق رو شروع کنم. در این مسیر، به چیزهای جالبی رسیدم. بیشتر از همه، تاثیر ورود خردهفروشان در دادهها و آمارها کاملاً مشهوده. زمان دقیق و تاثیر ورود خردهفروشان و دوران "سهامهای میم" واقعاً دینامیک بازار رو تغییر داد. حالا میخوام درباره تکامل بازار صحبت کنم، با استفاده از آمار و دادههای S&P. یه تشکر ویژه از Tradingview برای ارائه دادههای غنی از S&P که به من اجازه داد دادهها رو تا سال ۱۸۸۸ بررسی کنم. داستان تکامل بازار واقعاً داستان چگونگی پردازش اطلاعات به قیمتهاست. از دوران تیکر تاپ در اواخر قرن نوزدهم تا معاملات ماشینی امروز، هر موج نوآوری اثراتی در دادهها گذاشته. با دسترسی به دادههای SPX از سال ۱۸۸۸، میتونیم این تغییرات رو بررسی کنیم. سوال من ساده بود: آیا ظهور معاملات الگوریتمی و کامپیوتری از دهه ۱۹۸۰ به بعد، به طور قابل اندازهگیری شخصیت حرکت قیمت بازار رو تغییر داده؟ فرضیه من این بود که الگوریتمهای مبتنی بر کامپیوتر باید به روشهای زیر بر بازار تاثیر گذاشته باشند: الف) بازار رو به صورت خطیتر درآورده باشند. ب) تصادفی بودن در ساختار دادهها رو کاهش داده باشند. ج) بازارها رو کارآمدتر کرده باشند. برای پاسخ به این سوالات و بررسی صحت فرضیههایم، مجموعهای از آزمونهای آماری، بکتستهای رژیم و تحلیلهای شکست ساختاری رو در دورههای مختلف تاریخ بازار اعمال کردم. آمار توصیفی: تغییر توزیع بازدهها دادهها رو به شش دوره تقسیم کردم: ۱۸۸۸–۱۹۱۰ ۱۹۱۰–۱۹۵۰ ۱۹۵۰–۱۹۷۰ ۱۹۷۰–۱۹۹۰ ۱۹۹۰–۲۰۱۰ ۲۰۱۱–تا کنون برای هر دوره، میانگین بازده، نوسان، چولگی، کشیدگی و آزمون نرمال بودن رو محاسبه کردم. یافتهها: بازارهای اولیه (۱۸۸۸–۱۹۱۰) نوسانات گسترده و توزیع نزدیک به نرمال رو نشون میدن. بازدههای پس از جنگ جهانی دوم (۱۹۵۰–۱۹۷۰) آرامتر بودند و نوسانات کمتری داشتند. از ۱۹۷۰ تا ۱۹۹۰، چولگی و کشیدگی افزایش یافت و رویدادهای دمچاقو رو نشون داد. ۲۰۱۱–تا کنون با کشیدگی بالاتر و خوشهبندی نوسان مشخص میشه که با محیطی تحت سلطه معاملات الگوریتمی و فرکانس بالا سازگاره. نکته معاملاتی: وقتی کشیدگی بالاست، ریسک در حرکات نادر اما شدید متمرکزه. اندازهگیریهای ساده VaR (نوسان) ریسک رو کمتر از حد واقعی نشون میدن. معاملهگران آپشن اغلب از این وضعیت با خرید وینگهای بلندمدت (پوت/کالهای خارج از پول ارزان) در رژیمهای با کشیدگی بالا بهره میبرند. خودهمبستگی و تصادفی بودن آزمون Ljung–Box (همبستگی سریالی) و آزمون Runs (تصادفی بودن) رو اجرا کردم که نتایجش رو میتونید در جدول زیر ببینید. بازارهای قبل از ۱۹۷۰ اغلب در آزمونهای تصادفی بودن شکست میخوردند → بازدهها کاملاً کارآمد نبودند و الگوهای قابل بهرهبرداری رو نشون میدادند. پس از ۱۹۹۰، خودهمبستگی نزدیک به صفره (معاملهگران فرکانس بالا و کوانتها به سرعت وابستگی سریالی رو از بین میبرند). با این حال، آزمون Runs هنوز گاهی اوقات ناپایداری رو نشون میده، به ویژه در ۲۰۱۱–تا کنون (انفجارهای مومنتوم). نکته معاملاتی: با کارایی بازار مبارزه نکنید. در دادههای مدرن، لبههای درونروزی مبتنی بر همبستگیهای تاخیری به سرعت ناپدید