آیا بازار سهام آمریکا در حال شکلگیری یک کف است؟ (7 آوریل 2025، بله)

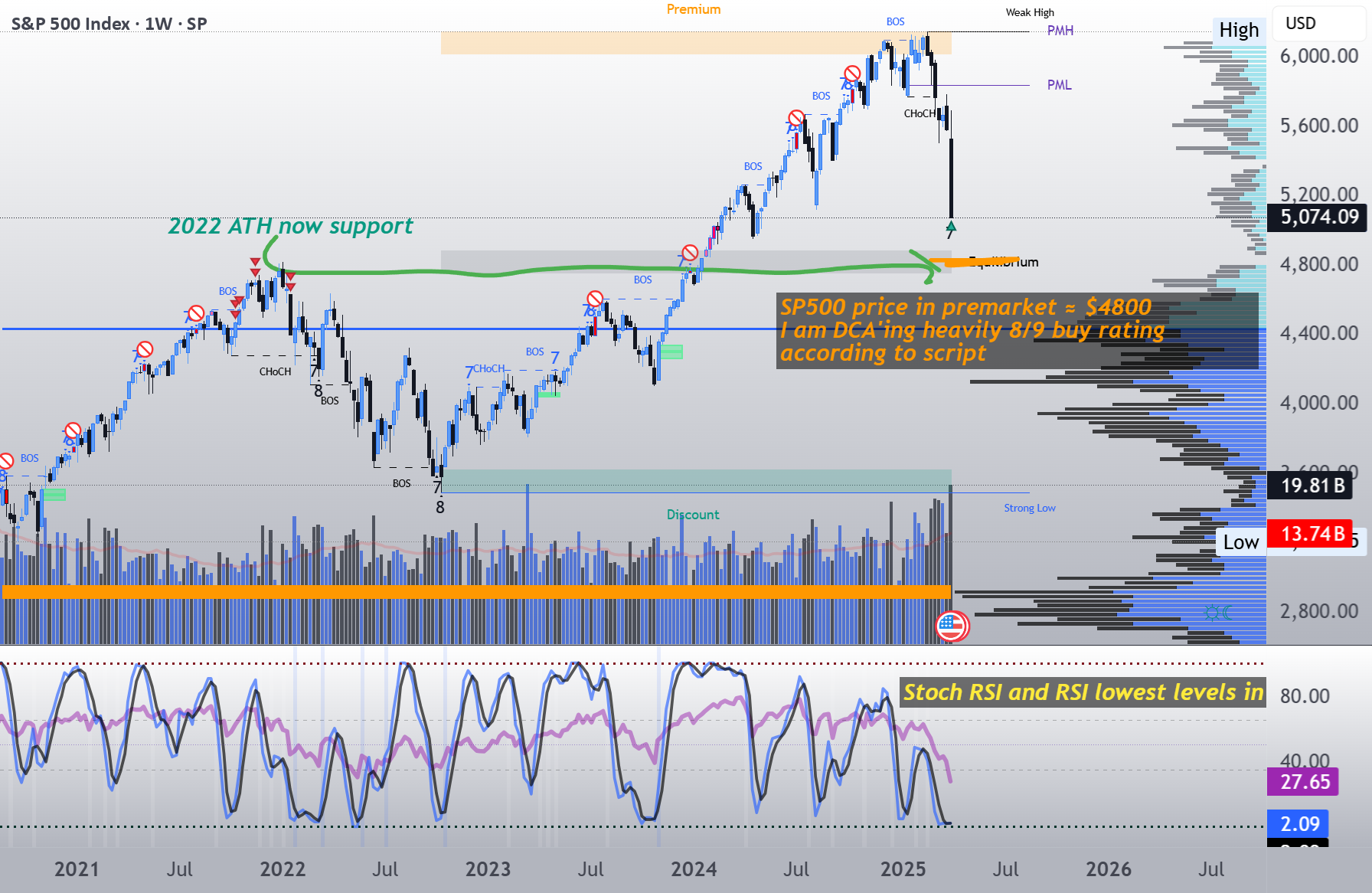

آیا بازار سهام آمریکا در حال تشکیل کف است؟ (تحلیل 7 آوریل 2025) نمای کلی بازار: شاخصها در قلمرو بازار خرسی بعد از شروع قوی سال، سهامهای آمریکا در هفتههای اخیر به شدت افت کردهاند. شاخص S&P 500 در حال حاضر حدود 22 درصد پایینتر از بالاترین سطح تاریخی خود در فوریه 2025 قرار دارد و شاخص نزدک کامپوزیت حدود 26.5 درصد از اوج خود افت کرده است. حتی شاخص داو جونز نیز در حال اصلاح است و حدود 19 درصد از بالاترین سطح تاریخی خود کاهش یافته است. این افت گسترده به دلیل تنشهای تجاری افزایش یافته و تعرفههای گستردهای که در اوایل آوریل اعلام شد، تسریع شده است. این وضعیت باعث فروش شدید و بدترین هفته برای سهامها از سال 2020 شده است. در دو روز پس از اخبار تعرفهها، شاخص S&P 500 بیش از 10 درصد سقوط کرد و تریلیونها دلار از ارزش بازار را از بین برد. این کاهش سریع و گسترده باعث شده است که سرمایهگذاران بپرسند: آیا بازار بالاخره به کف نزدیک شده است یا درد بیشتری در پیش است؟ نوسانات و احساسات گزینهها (VIX، نسبت Put/Call و نوسانات ضمنی) یکی از نشانههای کلاسیک کف بازار، نوسانات شدید است. شاخص VIX، که به عنوان "شاخص ترس" وال استریت شناخته میشود، اخیراً به 60 رسیده است، سطحی که از اوایل سقوط کووید در سال 2020 دیده نشده بود. این حرکت نشاندهنده تغییر قابل توجهی در احساسات است. این افزایش شدید نشان میدهد که بازار در حال تجربه اوج ترس و فروش اجباری است. در سه دهه گذشته، خوانشهای VIX بالای 50 معمولاً فقط در کفهای بزرگ بازار رخ داده است. این سطح شدید VIX به شواهدی که نشان میدهد ترس به اشباع رسیده است، اضافه میکند و ما ممکن است شاهد تشکیل یک کف پایدار باشیم. یکی دیگر از شاخصهای مهم، نسبت put/call است که نشان میدهد معاملهگران چقدر به شدت در حال خرید گزینههای put در مقابل call هستند. در ابتدا، این نسبت حدود 0.85 بود که نشاندهنده بدبینی متوسط بود. با این حال، تا 6 آوریل 2025، نسبت حجم put/call به 2.06 در گزینههای SPY افزایش یافت. این بدان معناست که معاملهگران بیش از دو برابر گزینههای put نسبت به call خریداری میکنند، سطحی که از سقوط کووید دیده نشده بود. این وضعیت نشاندهنده رفتار شدید پوشش ریسک است که با شرایط تاریخی وحشت مطابقت دارد. نوسانات ضمنی (IV) برای گزینههای SPY نیز بسیار جالب است: - IV (30 روزه): 38.52% - رتبه IV: 101.48% - صدک IV: 100% - نوسانات تاریخی: 27.98% این بدان معناست که نوسانات ضمنی فعلی بالاتر از 100% خوانشهای سال گذشته است و نشاندهنده تقاضای حداکثری برای پوشش ریسک است. وقتی IV به چنین سطوحی میرسد، معمولاً نشاندهنده این است که معاملهگران قیمتهای بسیار بالایی برای پوشش ریسک نزولی پرداخت میکنند، که یک اتفاق رایج در یا درست قبل از کفهای بازار است. در مجموع، احساسات گزینهها اکنون نه تنها ترس، بلکه تسلیم کامل را منعکس میکند: - VIX در 60 (بالاترین سطح چند ساله، رویدادی بسیار نادر) - نسبت حجم Put/Call در 1.68 - IV SPY در 38.52% با رتبه IV 101.5% - علاقه باز put به شدت از call پیشی گرفته است این موارد نشاندهنده یک اجماع شدید نزولی است که به طور تاریخی اغلب درست قبل از یک بازگشت رخ میدهد. در حالی که هیچ معیار واحدی کف را پیشبینی نمیکند، همگرایی این سطوح شدید در نوسانات، موقعیتگیری و هزینههای پریمیوم به طور چشمگیری احتمال تشکیل یا تشکیل یک کف تسلیم را افزایش میدهد. عرضه بازار و روندهای فنی عرضه بازار داخلی سرنخهای بیشتری درباره شدت فروش ارائه میدهد. عرضه بازار – نسبت سهامهای صعودی به نزولی – به شدت بدتر شده است و نشاندهنده گستردگی افت است. در اواخر مارس و او